![06-6949-8672 [受付時間]平日:9:00~21:00](img/common/contactText.png)

認知症対策・争続対策・資産承継問題対策

信頼できる家族に財産を託す行為を造語で「家族信託」と呼んでいます。

家族信託は、成年後見制度や遺言を補う画期的な資産管理の手法で、信頼できるご家族の中で信託契約を結び、あらかじめ認知症発症から死後に備えます。また、二次相続以降の財産の承継先も指定することが可能になります。

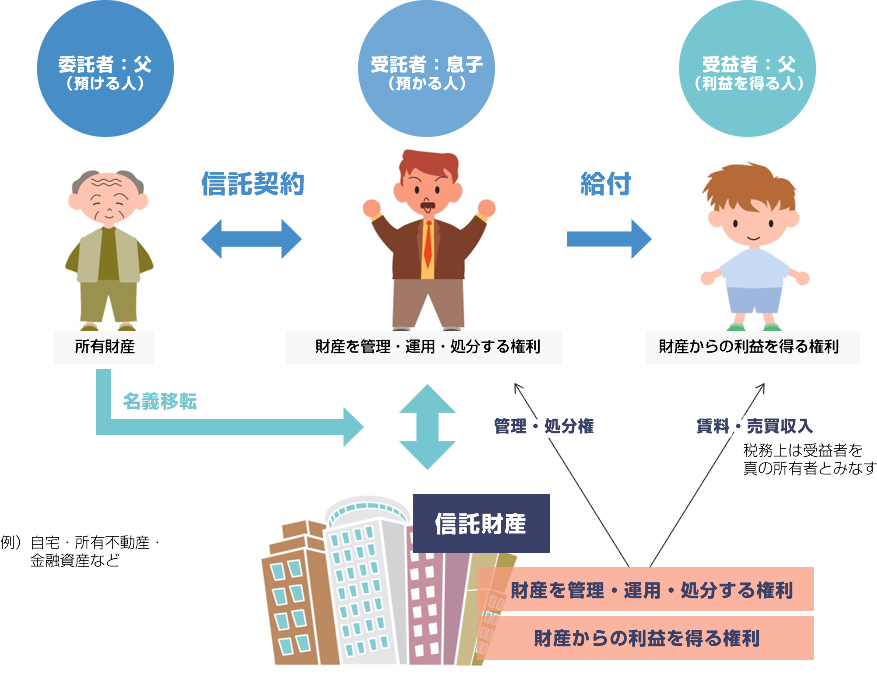

信託とは委託者がその財産を信頼できる人に預けて、委託者が定めた目的に従って、その財産を管理・処分・運用する制度。信託では財産を預ける人を【委託者】、財産を預かる人を【受託者】、預けられた財産から得られる利益を得る人を【受益者】という。信託契約は委託者と受託者との間で行う。

委託者:財産の所有者、財産を預ける人

受託者:財産の所有者、財産を預ける人

受益者:財産の運用・処分で利益を得る権利

信託のおおまかな流れは、次のようになります(契約による場合)

-

(1)中心となる人

(1)中心となる人A.委託者:財産を提供する人

B.受託者:財産を譲り受ける人(2)手続きA.委託者と受託者の間で信託契約を締結する

B.委託者から受託者へ財産を移転する

C.信託された財産について、登記・登録できるものはその手続きを行う -

(1)中心となる人

(1)中心となる人A.受託者:信託された財産を管理・運用する人

B.受益者:受託者が管理・運用する財産から、その一部や収益をもらう人(2)手続きA.受託者による信託財産の管理・運用・処分

B.信託財産の維持、増加

C.受託者から受益者へ、信託財産の一部を定期 -

(1)終了の理由

(1)終了の理由A.契約で取り決めた期間の満了

(例)受益者が死亡した、信託財産が無くなった、一定の期日を経過した

B.信託当事者による終了の合意

C.法律で定めた理由の発生 など。(2)中心となる人A.受託者:信託された財産を管理・運用等していた人

B.残った財産のひきつぎを受ける人:受益者、あるいは、引き継ぎのために指定された人(3)手続きA.受託者による清算手続き

B.受託者から受益者(あるいは指定された人)へ、残った財産の引き継ぎ

- 「実質主義」と「受益者負担」

- 委託者兼受益者の場合は原則として非課税。受益者を最初から別の人にしていた場合贈与税の対象。委託者死亡時に受益者に対して相続税が課税される。

- 信託の登録免許税

-

信託の設定 土地 0.3% 建物0.4% 受益権の移転 不動産1個につき金1000円 信託の終了時 土地建物 2% 信信託抹消分 不動産1個につき金1000円

信託設定時に不動産取得税はかからない

- 信託の登記

- 信託設定時の登録免許税(土地0.3%、建物0.4%)

1億円の土地の場合30万円

(※贈与の登記は登録免許税は2%)

- 受益者の変更

- 不動産1個について1000円